Материалы по тегу: анализ рынка

|

24.04.2024 [13:52], Сергей Карасёв

Импорт серверов и СХД в Россию в 2023 году поднялся на 10–15 %В 2023 году в Россию было импортировано приблизительно 126 тыс. серверов, что на 10–15 % больше по сравнению с предыдущим годом. Таким образом, как сообщает газета «Коммерсантъ» со ссылкой на статистику Федеральной таможенной службы (ФТС), закупки техники из-за рубежа в данном сегменте вернулись примерно на уровень, который наблюдался в 2021 году. В частности, как отмечается, в 2023-м импорт серверов в РФ увеличился на 1 % по отношению к 2021 году. Вместе с тем на столько же сократились закупки импортных СХД. В течение 2023 года российские компании приобрели около 35 тыс. зарубежных систем хранения, что, как и в случае с серверами, на 10–15 % больше по сравнению с 2022 годом.

Источник изображения: Stef Westheim / Unsplash Наиболее быстрорастущим направлением является сектор SSD: в 2023 году импорт таких накопителей в Россию взлетел в пять раз, достигнув приблизительно 148 тыс. единиц. Каким именно брендам отдают предпочтение российские заказчики, не уточняется. О росте импорта оборудования корпоративного класса говорят также участники рынка. Так, в Beeline Cloud подтверждают, что количество закупаемых серверов и СХД в 2023 году оказалось на уровне 2021-го. В компании сообщили, что в денежном выражении закупки техники вернулись к прежнему уровню, а поставка заказанных решений занимает 6–8 недель. По оценкам Fplus, в 2023 году в РФ было импортировано 127 тыс. серверов. Закупки оборудования за рубежом осложняются в связи с политикой иностранных банков. Так, недавно стало известно, что китайские банки с конца марта стали блокировать транзакции от российских юрлиц для оплаты компонентов для сборки электронной продукции. Вместе с тем в Ассоциации разработчиков и производителей электроники (АРПЭ) подчёркивают, что потребность в серверном оборудовании в РФ растет примерно на 10 % ежегодно. Поскольку доля российской продукции сравнительно невелика, в такой ситуации наблюдается увеличение импорта.

24.04.2024 [10:50], Сергей Карасёв

Квартальные поставки Nearline-накопителей превысили 12 млн штук, а их ёмкость составила 210 ЭбайтКомпания TrendFocus, по сообщению ресурса Storage Newsletter, подвела итоги исследования мирового рынка HDD в I квартале 2024 года. Отрасль показала смешанные результаты. С одной стороны, продажи сокращаются из-за сезонных колебаний, но, с другой стороны, в сегменте гиперскейлеров наблюдается спрос на накопители высокой ёмкости. Суммарные продажи HDD всех типов в период с января по март включительно составили 29,1–30,6 млн ед. Это на 0,9–6,1 % больше в квартальном исчислении, но на 8,9–13,4 % меньше в годовом. Вместимость отгруженных за трёхмесячный период HDD оценивается примерно в 260 Эбайт.

Источник изображения: pixabay.com Квартальные поставки Nearline-накопителей, по данным TrendFocus, превысили 12 млн штук, а их суммарная вместимость составила примерно 210 Эбайт. Отгрузки производительных HDD корпоративного класса незначительно превысили 1,5 млн единиц. Продажи LFF-изделий для настольных ПК и потребительской электроники зафиксированы на отметке около 9 млн штук. Поставки SFF-устройств для ноутбуков и электроники сократились на 10 % в квартальном исчислении, оказавшись в верхней части «диапазона 6 млн штук». Крупнейшим игроком мирового рынка HDD остаётся Seagate с долей 39,2–39,5 % и поставками в 11,5–12,0 млн штук. В годовом выражении продажи у этой компании снизились на 17,6–21,0 %. На втором месте в рейтинге находится Western Digital с 37,9–38,1 % и 11,1–11,6 реализованных устройств: продажи год к году сократились на 8,4–12,3 %. Замыкает тройку Toshiba, которая удерживает 22,3–22,9 % рынка с квартальными продажами в размере 6,5–7,0 млн штук. У этой компании отгрузки в годовом исчислении поднялись на 2,0–9,9 %.

22.04.2024 [23:05], Владимир Мироненко

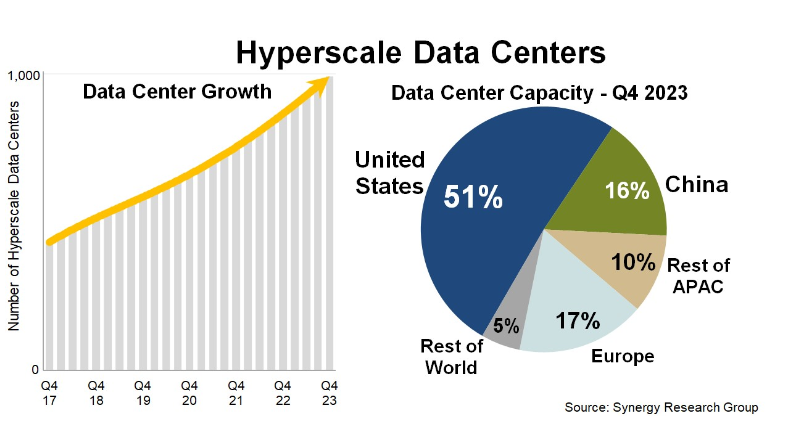

У гиперскейлеров уже более 1 тыс. ЦОД, а из-за ИИ их ёмкость снова удвоится через четыре годаSynergy Research Group опубликовала результаты нового исследования, согласно которому количество крупных дата-центров, управляемых гиперскейлерами, превысило в начале 2024 года отметку в 1000 штук. В конце 2023 года число таких ЦОД составляло 992 единицы. Как отметили в Synergy Research Group, всего четыре года потребовалось для того, чтобы общая ёмкость ЦОД гиперскейлеров удвоилась, поскольку их количество растёт наряду с увеличением средней ёмкости дата-центра. По данным аналитической компании, на США по-прежнему приходится 51 % мировой ёмкости, измеряемой в МВт критической ИТ-нагрузки, а на Европу и Китай — около трети.

Источник: Synergy Research Group Согласно прогнозу Synergy Research Group, общая ёмкость ЦОД гиперскейлеров в ближайшие четыре года вновь удвоится. Хотя ежегодно будет появляться около 120–130 ЦОД гиперскейлеров, рост ёмкости будет во всё большей степени будет обусловлен ещё большим увеличением мощности новых ЦОД. Основной причиной такого роста будет расширение использования технологий генеративного ИИ. У Synergy Research Group есть информация о 440 объектов, которые находятся на разных стадиях планирования, разработки или оснащения. Исследование основано на анализе работы ЦОД 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов SaaS, IaaS, PaaS, поиска, социальных сетей, электронной коммерции и игр. Больше всего ЦОД у ведущих провайдеров облачных услуг Amazon, Microsoft и Google. Помимо большого количества ЦОД в США, каждая из них также имеет дата-центры во многих странах по всему миру. В совокупности на эти компании приходится 60 % общей ёмкости ЦОД гиперскейлеров. За ними в рейтинге следуют Meta/Facebook, Alibaba, Tencent, Apple, ByteDance и другие менее крупные игроки.

22.04.2024 [10:53], Сергей Карасёв

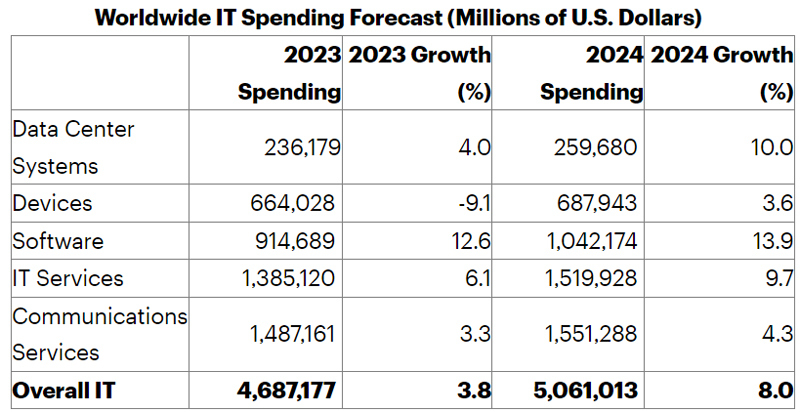

Gartner: затраты в области ЦОД в 2024 году вырастут на 10 % и достигнут $260 млрдКомпания Gartner обнародовала скорректированный прогноз по глобальному рынку IT-технологий на 2024 год. Аналитики полагают, что отрасль покажет рост приблизительно на 8,0 %. Если в 2023-м затраты составили $4,69 трлн, то в нынешнем году они достигнут $5,06 трлн. Аналитики учитывают расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2023 году суммарный рост затрат в обозначенных сегментах оказался на отметке 3,8 % по отношению к предыдущему году. В 2024-м темпы роста увеличатся, что объясняется, в частности, стремительным внедрением генеративного ИИ. По направлению ЦОД специалисты Gartner прогнозируют увеличение расходов с $236,18 млрд в 2023 году до $259,68 млрд в 2024-м. Таким образом, ожидается рост примерно на 10,0 %. Говорится, что в 2024 году на системы для задач ИИ придётся около 60 % всех расходов гиперскейлеров на закупку серверов. Ещё $1,04 трлн принесёт ПО корпоративного класса. Годом ранее на этот сектор пришлось $914,69 млрд. Рост в годовом исчислении ожидается на уровне 13,9 %.

Источник изображения: Gartner По направлению IT-сервисов затраты, по мнению экспертов Gartner, поднимутся на 9,7 % — с 1,39 трлн до $1,52 трлн. Телекоммуникационные сервисы покажут прибавку на уровне 4,3 % — с $1,49 трлн до $1,55 трлн. В сфере электронных устройств затраты достигнут $687,94 млрд против $664,03 млрд в 2023 году, что соответствует росту на 3,6 %.

11.04.2024 [14:52], Сергей Карасёв

В России растёт спрос на мощные облачные серверы для ИИ-задачКомпания iKS-Consulting обнародовала результаты исследования российского рынка облачных инфраструктур. По оценкам, в 2023 году его объём достиг 121,4 млрд руб., что на 33,9 % больше по сравнению с предыдущим годом, когда затраты оценивались в 90,6 млрд руб. При этом, как отмечается, в России растёт спрос на услуги аренды мощных серверов, предназначенных для задач ИИ и машинного обучения. Аналитики iKS-Consulting учитывают затраты в сегментах IaaS и PaaS. Говорится, что рынок облачных услуг в РФ находится на этапе бурного роста. Однако пока ещё не сложилась устоявшаяся структура спроса и предложения, а также существуют определённые опасения со стороны потенциальных клиентов. Директор по развитию бизнеса iKS-Consulting Дмитрий Горкавенко сообщил газете «Ведомости», что доля аренды серверов для обучения моделей ИИ на российском рынке облачных услуг в 2023 году составила 5,4 %. Для сравнения: годом ранее этот показатель равнялся приблизительно 4,0 %.

Источник изображения: iKS-Consulting Общая выручка компаний от аренды таких серверов в 2023 году составила почти 6,6 млрд руб. против 3,7 млрд руб. в 2022-м. Ключевыми игроками данного направления являются Cloud.ru, «Яндекс», «Крок», «Мегaфон», Selectel и CloudМТS. По прогнозам iKS-Consulting, к 2030 году доля выручки от услуг по аренде ИИ-серверов вырастет до 8,6 %, или до 50,3 млрд руб., при общем объёме рынка в 585,1 млрд руб. В исследовании также отмечается, что по итогам 2023 года в общем объёме выручки на рынке облачных инфраструктур около 4,8 %, или 5,9 млрд руб., пришлось на услуги вычислений на суперкомпьютерах. Годом ранее показатель был в 2,5 раза ниже — примерно 2,4 млрд руб., или 2,6% от общей выручки. Основными игроками в данном сегменте стали Cloud.ru, «Яндекс» и CloudМТS. В исследовании iKS-Consulting сказано, что сегмент B2G на российском рынке облачных услуг становится всё более значимым. Это связано с развитием государственных сервисов на базе облаков и активным переводом федеральных и региональных органов власти на единую облачную платформу.

06.04.2024 [17:35], Сергей Карасёв

Объём рынка корпоративных коммуникаций в России превысил 80 млрд руб.

json and partners consulting

анализ рынка

видеоконференцсвязь

импортозамещение

прогноз

россия

сделано в россии

сети

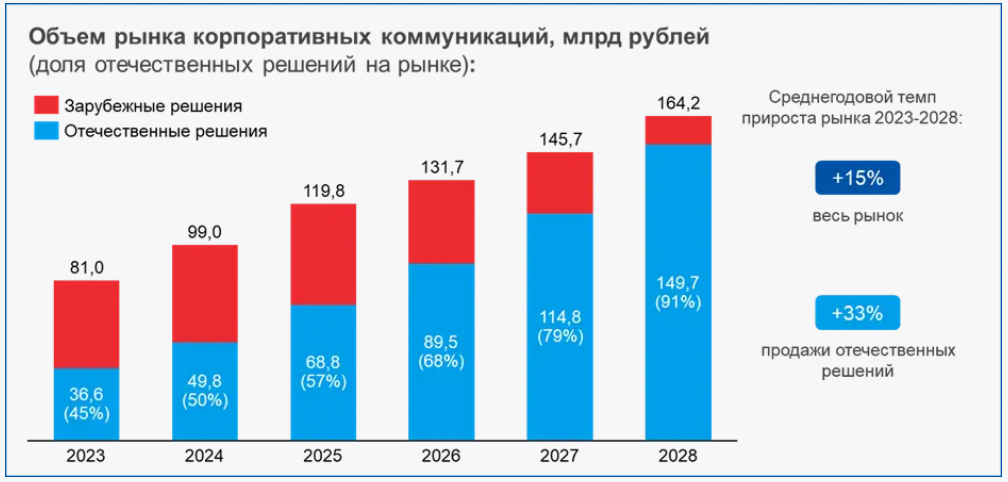

В 2023 году, по оценкам J’son & Partners Consulting, объём российского рынка корпоративных коммуникаций составил приблизительно 81 млрд руб. Ожидается, что к 2028-му затраты удвоятся и достигнут 164,2 млрд руб. Таким образом, показатель CAGR (среднегодовой темп роста в сложных процентах) в течение рассматриваемого периода окажется на уровне 15 %. Аналитики учитывают поставки решений для корпоративной телефонии, видеоконференцсвязи (ВКС), а также корпоративных мессенджеров и почтовых систем. J’son & Partners прогнозирует, что на фоне сложившейся геополитической обстановки продажи отечественных продуктов для корпоративных коммуникаций поднимутся с 37 млрд руб. в 2023 году до 149 млрд руб. в 2028-м. Значение CAGR ожидается около 33 %. Если прогноз оправдается, доля российских решений (ПО и оборудование) вырастет с 45 % в 2023 году до 91 % в 2028-м.

Источник изображения: J’son & Partners Consulting В исследовании сказано, что продажи отечественных систем ВКС, включая ПО и оборудование, увеличатся до 44,5 млрд руб. в 2028 году по сравнению с 9,8 млрд руб. в 2023-м, что соответствует величине CAGR в 35 %. Спрос на средства корпоративной телефонии (виртуальные АТС на серверах, софт, IP-телефоны и др.) поднимутся за этот период с 20,2 млрд до 56,1 млрд руб. со значением CAGR в 23 %. В сегменте корпоративных мессенджеров продажи продуктов достигнут 28,2 млрд руб. в 2028 году по сравнению с 2,8 млрд руб. в 2023-м (величина CAGR составит 59 %). В секторе корпоративных почтовых решений (почтовые серверы в инфраструктуре заказчика и др.) ожидается величина CAGR на уровне 40 %, а продажи вырастут с 3,9 млрд руб. до 20,9 млрд руб. В тройку лидеров рынка отечественных систем ВКС входят такие компании, как IVA Technologies, Vinteo и TrueConf. Вместе с тем такие поставщики, как Cisco Systems, Microsoft и Avaya, покинули рынок РФ.

04.04.2024 [01:38], Александр Бенедичук

Серверную индустрию Тайваня в 2024 году ожидает рост благодаря буму ИИПо оценкам DIGITIMES Research, доходы тайваньского бизнеса, связанного с серверами, в 2023 году превысили 2 трлн тайваньских долларов, сократившись на 7 %. Согласно последнему отчету, снижение физического объёма поставок на 17,5 % привело к гораздо меньшим денежным потерям, чем ожидалось, так как в структуре экспорта выросла доля высокопроизводительных ИИ-серверов, стоящих чрезвычайно дорого. В 2024 году DIGITIMES Research прогнозирует продолжение этой тенденции и спрос на замену серверов общего назначения, что приведёт к увеличению доходов тайваньских производителей серверов на 15 %. Несмотря на сокращение заказов со стороны облачных провайдеров (CSP) на серверы общего назначения, а также связанные с ними услуги и оборудование, Foxconn (Hon Hai Precision Industry) в 2023 году осталась на первом месте по выручке от продаж серверов среди тайваньских производителей. По оценкам, в 2024 году Foxconn Group сохранит лидерство вследствие большого объема заказов на новые процессоры Amazon Graviton и роста продаж новых решений NVIDIA во II половине года. Ожидается, что доходы Foxconn от продаж серверов вырастут почти на 15 %.  Компания Wistron Group (включая Wiwynn), занявшая второе место, имела в 2023 году самые стабильные показатели выручки среди тайваньских компаний, снижение которой, по оценкам, составило всего 5,2 %. Wistron является основным поставщиком HGX-модулей NVIDIA A100/H100 и иных несущих плат для ускорителей, которые принесли существенный доход. В 2024 году выручка Wistron Group также значительно вырастет благодаря таким благоприятным факторам, как увеличение поставок как ИИ-серверов для гиперскейлеров, так и фирменных ИИ серверов. Доходы Quanta Computer, занимающей третье место, в 2023 году по серверному направлени. сократились на 9,2 %, поскольку североамериканские облака перенесли часть своих расходов на приобретение дорогостоящих ИИ-серверов и значительно сократили закупки серверов общего назначения. В 2024 году, в связи со существенным увеличением доли ИИ-серверов с более высокой маржинальностью, выручка Quanta может вырасти на 14,5 %. В 2023 году у компании Inventec первое место по объему поставок серверов в виде материнских плат, а по выручке — четвертое. В 2023 году, когда спрос на серверы общего назначения со стороны поставщиков фирменных решений и клиентов CSP после пандемии снизился, выручка Inventec от продажи серверов упала на 9,5 %, что стало самым значительным снижением среди четырех крупнейших тайваньских производителей. Ожидается, что в 2024 году заказы от крупных клиентов возобновятся, а продажи вырастут на 9 %.

16.03.2024 [20:45], Сергей Карасёв

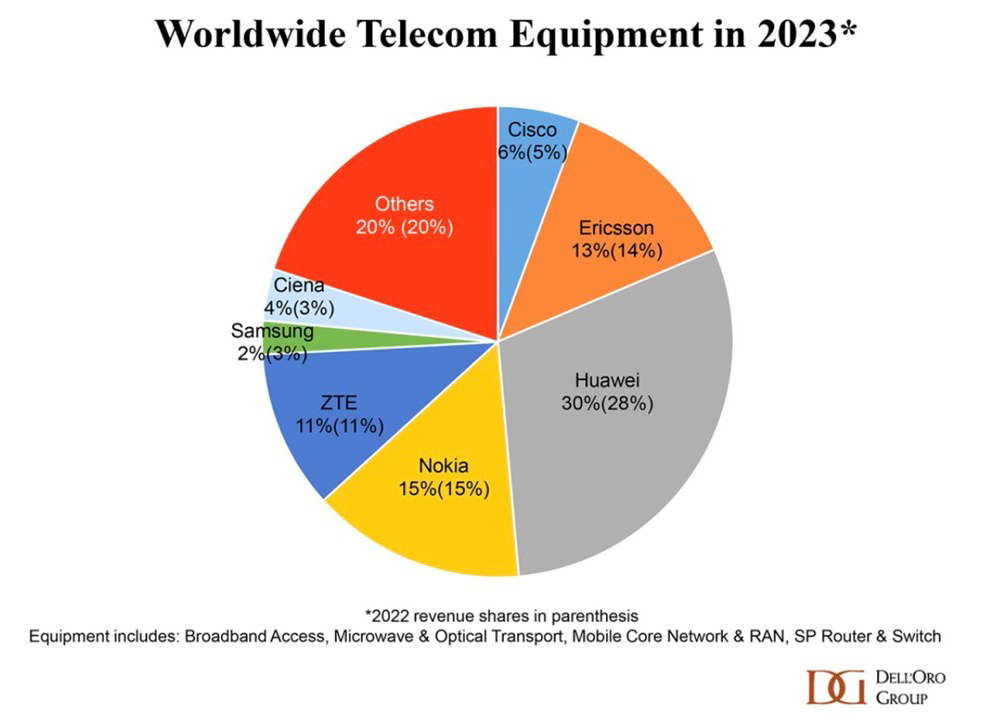

Объём мирового рынка телеком-оборудования в 2023 году пошёл на спад, что не помешало Huawei укрепить своё лидерствоАналитическая компания Dell’Oro Group опубликовала результаты исследования глобального рынка телекоммуникационного оборудования в 2023 году. Отмечается, что после пяти с половиной лет роста отрасль пошла на спад во II половине года. В результате объём отрасли по итогам 2023-го в целом сократился приблизительно на 5 %. Dell'Oro Group учитывает затраты по шести ключевым направлениям. Это решения для организации широкополосного доступа, микроволновых линий, оптических сетей, мобильных базовых сетей (MCN) и сетей радиодоступа (RAN), а также коммутаторы и маршрутизаторы для сервис-провайдеров.

Источник изображения: Dell’Oro Group Аналитики говорят, что результаты 2023 года оказались хуже прогнозов. К падению доходов, в частности, привело более медленное, чем ожидалось, развёртывание сетей 5G с автономной архитектурой (5G SA). Кроме того, после двух лет значительных инвестиций в PON операторы сократили капитальные затраты на расширение широкополосных каналов для домохозяйств. С региональной точки зрения зафиксирован значительный спад в Северной Америке. Без учёта этого региона весь остальной рынок продемонстрировал рост по итогам 2023 года. Негативное влияние на отрасль продолжают оказывать последствия пандемии COVID-19, из-за которой пострадали цепочки поставок. Плюс к этому на продажи отрицательно воздействуют макроэкономические факторы, высокий уровень инфляции и колебания курсов валют. Huawei, несмотря на санкции со стороны США, по-прежнему сохраняет свои позиции мирового лидера в области телекоммуникационного оборудования. Доля этой китайской компании в 2023 году достигла 30 % против 28 % годом ранее. На втором месте находится Nokia, которая контролирует 15 % мирового рынка (как и годом ранее). Замыкает тройку Ericsson, чья доля сократилась с 14 % в 2022 году до 13 % в 2023-м. Затем идут ZTE и Cisco с результатом 11 % и 6 %.

15.03.2024 [11:54], Сергей Карасёв

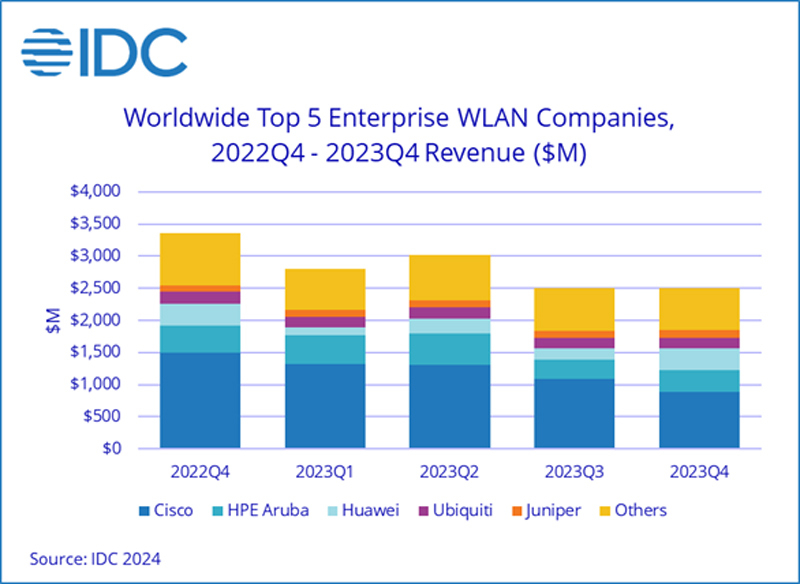

Объём мирового рынка корпоративного WLAN-оборудования приблизился к $11 млрдКомпания International Data Corporation (IDC) опубликовала результаты исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) по итогам 2023 года. Выручка достигла $10,8 млрд, что на 7,6 % больше по сравнению с 2022-м. Отмечается, что в I половине 2023-го продажи корпоративных WLAN-продуктов подскочили на 43,3 % по сравнению с аналогичным периодом 2022 года. Однако во II полугодии выручка снизилась на 16,6 % в годовом исчислении. Такая ситуация объясняется тем, что клиенты, получив оборудование WLAN, приступили к модернизации своих сетей, а количество новых заказов снизилось. Потребительский сегмент WLAN в 2023 году сократился на 12,8 % по сравнению с 2022-м. При этом устройства стандарта Wi-Fi 6 обеспечили приблизительно 64,1 % всей выручки, Wi-Fi 5 — около 26,5 %. Внедрение Wi-Fi 6E в потребительском сегменте находится на начальной стадии.

Источник изображения: IDC В корпоративном секторе продажи точек доступа Dependent Access Point стандарта Wi-Fi 6E между III и IV кварталами 2023 года увеличились в денежном выражении на 11,7 %. Такие решения обеспечили 22,6 % продаж в деньгах и около 10,0 % в штуках. На изделия Wi-Fi 6 пришлось 72,8 % поставок в денежном выражении и 77,5 % в натуральном. Крупнейшими производителями WLAN-решений на корпоративном рынке в 2023 году стали Cisco (42,6 % в денежном выражении), HPE Aruba Networking (14,6 %), Huawei (8,0 %), Ubiquiti (6,1 %), CommScope (4,4 %) и Juniper Networks (4,1 %). С географической точки зрения продажи WLAN-оборудования в США в 2023 году увеличились на 20,6 % по сравнению с предыдущим годом, в Канаде — на 14,5 %. В Азиатско-Тихоокеанском регионе (исключая Японию и Китай) зафиксирован рост на 6,2 %, в Европе, на Ближнем Востоке и в Африке (EMEA) — на 1,6 %, в Латинской Америке — на 25,1 %. В Китае продажи упали на 17,5 % в годовом исчислении.

14.03.2024 [18:35], Руслан Авдеев

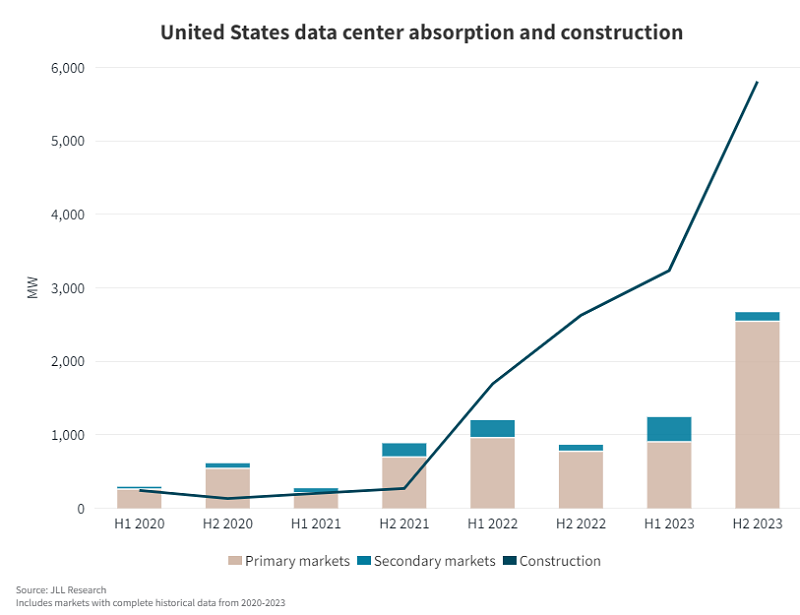

Спрос на ИИ и дефицит ёмкости взвинтили цены на аренду ЦОД в СШАСпрос на дата-центры в Северной Америке и не думает снижаться. По данным JLL и CBRE, цены на их использование взлетели до рекордных отметок. Datacenter Dynamics сообщает, что рост спроса совокупно с нехваткой энергетической ёмкости привели к дефициту мощностей и росту числа предварительных договоров об аренде. Повышенный спрос эксперты во многом связывают с развитием ИИ и больших языковых моделей (LLM), набирающих популярность и требующих много энергии. В результате растут запросы на энергию и инфраструктуру. В докладе JLL сообщается, что спрос буквально бьёт все рекорды, и запрос на новые ЦОД распространяется за пределы ключевых рынков в поисках доступной энергии. При этом большая часть вводимых в текущем году мощностей уже забронирована. Недостаток свободных мощностей привёл к тому, что операторы обращаются к «вторичным» рынкам, на которые теперь приходится почти 20 % строящихся кампусов. Самым быстрорастущим рынком в плане строительства стал Солт-Лейк-Сити (Юта), город готов как минимум удвоить ёмкость ЦОД.

Фото: Taylor Vick / Unsplash В 2023 году объёмы строительства уже достигли рекордных значений, сейчас на первичных рынках строятся ЦОД на 3,01 ГВт, причём 83 % из них уже арендованы. Уровень свободных мощностей в 2023 году оставался рекордно низким — 3,7 %, а в январе 2024 года в Северной Вирджинии этот показатель был и вовсе критическим — 0,2 %. По мере заполнения первичных рынков, внимание переключается на второстепенные. Особенно это актуально для ИИ-проектов, для которых время задержки обычно не играет существенной роли. Осваиваются территории даже в странах Латинской Америки. Предполагается, что в некоторых регионах в ЦОД будет перенаправляться энергия, ранее предназначавшаяся для других задач. Строительство с нуля — лишь часть новых проектов. Часто расширяются уже существующие объекты, во всяком случае повышается их плотность в мегаваттах на единицу площади. Недостаток земли привёл к необходимости строить многоэтажные ЦОД, а современные технологии позволяют создавать объекты с типовой ёмкостью более 100 МВт. ЦОД стали привлекать внимание инвесторов в качестве объекта альтернативных вложений, растут и требования клиентов к размерам дата-центров, а с ними и запросы на инвестиции и увеличение скорости строительства.

Источник изображения: JLL Research По информации CBRE, восемь первичных рынков ЦОД США выросли в 2023 году на 26 %. Северная Вирдижиния продолжает оставаться крупнейшим, в том числе в мире. Ёмкость ЦОД на первичном и вторичном рынках превышает 5,3 ГВт. По данным Newmark, к концу десятилетия энергопотребление ЦОД в США достигнет и вовсе 35 ГВт. Как сообщает CBRE, средняя запрашиваемая стоимость аренды снизилась на 16,9 % с 2013 по 2021 гг. Но уже в 2023 году этот показатель вырос на 18,6 % на первичных оптовых рынках колокейшн-сервисов, с $137,86 кВт/мес до $163,44 кВт/мес при аренде 250–500 кВт, а годом ранее цены выросли на 14,5 %. По словам представителя CBRE, на рынке ЦОД в прошлом году наблюдался рекордный рост цен. |

|